Przepisy prawne

Koniec z opłatami dla rodziców za pobyt przy dziecku w szpitalu

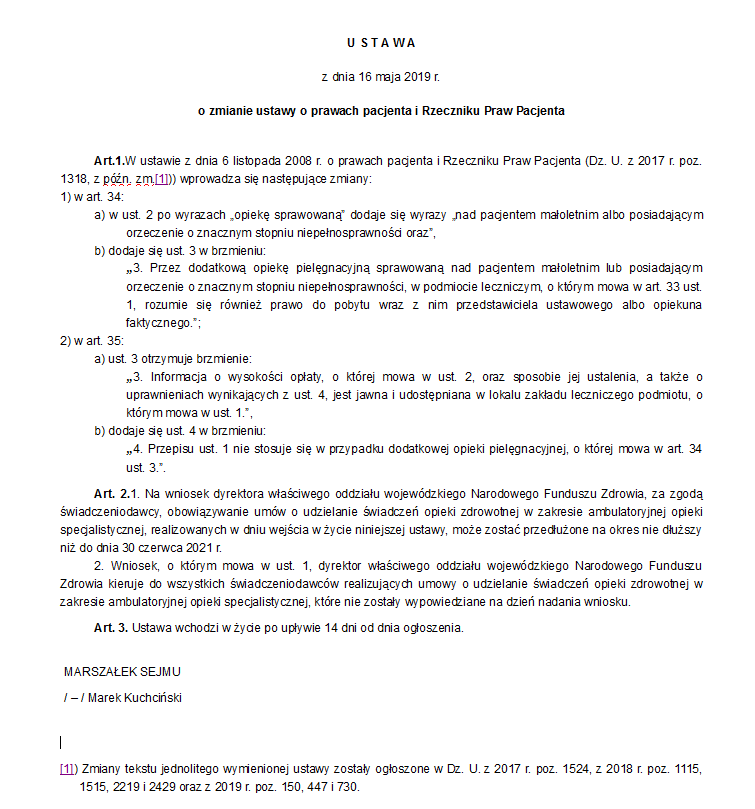

Z dniem 3 lipca 2019 roku wchodzi w życie nowelizacja Ustawy o Prawach Pacjenta i Rzeczniku Praw Pacjenta, która uściśla przepisy dotyczące dodatkowej opieki pielęgnacyjnej nad pacjentem w placówkach opieki zdrowotnej. Dzięki wprowadzonym zmianom pacjenci małoletni oraz posiadający orzeczenie o znacznym stopniu niepełnosprawności zostali objęci prawem do dodatkowej opieki pielęgnacyjnej podczas pobytu w szpitalu. Opieka ta rozumiana jest jako prawo pobytu przy pacjencie małoletnim i posiadającym orzeczenie o znacznym stopniu niepełnosprawności rodzica lub opiekuna prawnego. Ponadto nowelizacja wprowadza zapis, iż w/w pobyt rodzica/opiekuna ma być zwolniony z wszelkich opłat.

To bardzo istotna, i długo wyczekiwana zmiana, gdyż dotychczas szpitale mogły (ale nie musiały) obciążać opiekunów dzieci i niepełnosprawnych kosztami pobytu przy łóżku podopiecznego. Wspomniane koszty wiązały się z umożliwieniem korzystania z łóżka, leżaka, a nawet krzesła, pościeli, mediów dostępu do czajnika czy lodówki. Tymczasem pobyt rodzica/opiekuna przy pacjencie przyspiesza powrót do zdrowia w sposób znaczny odciąża personel medyczny w opiece nad chorym. W myśl nowelizacji koszty pobytu opiekuna w/w grupy pacjentów pokryje NFZ.

Zmiany w limicie na środki absorpcyjne

3 marca weszło w życie Rozporządzenie Ministra Zdrowia zmieniające rozporządzenie w sprawie wykazu wyrobów medycznych wydawanych na zlecenie (Dz. U. RP z dnia 31 stycznia 2018 roku, poz. 281). Dla pacjentów korzystających z refundacji środków pomocniczych ważną zmianą jest nowy limit ilościowy środków absorpcyjnych, który ulega zmianie z 60 na 90 sztuk miesięcznie. Nie zmienia się jednak limit cenowy.

3 marca weszło w życie Rozporządzenie Ministra Zdrowia zmieniające rozporządzenie w sprawie wykazu wyrobów medycznych wydawanych na zlecenie (Dz. U. RP z dnia 31 stycznia 2018 roku, poz. 281). Dla pacjentów korzystających z refundacji środków pomocniczych ważną zmianą jest nowy limit ilościowy środków absorpcyjnych, który ulega zmianie z 60 na 90 sztuk miesięcznie. Nie zmienia się jednak limit cenowy.

O zwiększenie liczby środków absorpcyjnych pacjenci walczą od lat. Dwie sztuki na dobę to zdecydowanie zbyt mało by pokryć potrzeby chorych.

Zbyt rzadko zmieniane prowadzą m. in. do odparzeń i stanów zapalnych. Projekt rozporządzenia zwiększa wprawdzie ilość, ale nie zwiększa kwotowego limitu w skali miesiąca. Przez to tylko przy produktach poniżej limitu pacjenci odczują korzystną zmianę, choć nie będzie ona duża. Przy bardziej chłonnych wyrobach, stosowanych np. przez osoby na wózkach inwalidzkich czy w hospicjach, które stanowią większość refundacji dla tej grupy produktów, nic się nie zmieni, ponieważ cena dobrej jakości produktów to 1,5 zł lub więcej i dodatkowe np. pieluchomajtki nie zmieszczą się w limicie finansowania. Warto dodać, że limity cenowe na te środki pozostają na tym samym poziomie od wielu lat i są nieadekwatne do cen rynkowych.

Źródło: https://farmacja.pl/od-marca-wazne-zmiany-w-refundacji-srodkow-pomocniczych

http://dziennikustaw.gov.pl/du/2018/281/1

Ulga podatkowa z tytułu używania samochodu osobowego

Z ulgi z tytułu używania samochodu osobowego mogą korzystać osoby niepełnosprawne lub osoby (podatnicy) mające na utrzymaniu osoby niepełnosprawne lub dzieci niepełnosprawne, które nie ukończyły 16 roku życia. Nie trzeba już wykazywać, że przejazdy były związane z przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne. Można w ramach ulgi jeździć do lekarza, do pracy, na zakupy. Wysokość ulgi wynosi maksymalnie 2280 zł. Odliczenie przysługuje właścicielom lub współwłaścicielom samochodu osobowego, bez względu na stopień niepełnosprawności. Jeżeli samochód należy do majątku wspólnego małżonków, to nie ma znaczenia, na kogo jest zarejestrowany, ponieważ obydwoje małżonkowie są jego współwłaścicielami. Samochód powinien być używany w celach rehabilitacyjnych lub związanych z ułatwianiem codziennego funkcjonowania. Jeśli w rodzinie jest więcej niż jedna osoba niepełnosprawna, limit 2280 zł przysługuje każdemu z podatników mających na utrzymaniu osobę niepełnosprawną. Jeżeli z ulgi korzystać będzie jeden podatnik (np. matka albo ojciec), będący właścicielem samochodu osobowego, to skorzysta z odliczenia do wysokości 2280 zł, bez względu na to, ile osób niepełnosprawnych korzysta z samochodu osobowego. Natomiast w przypadku, gdy ulgę odliczać będzie dwóch podatników, tj. matka i ojciec mający na utrzymaniu osoby niepełnosprawne, to limit odliczenia dla każdego z podatników wyniesie 2280 zł.

Z ulgi z tytułu używania samochodu osobowego mogą korzystać osoby niepełnosprawne lub osoby (podatnicy) mające na utrzymaniu osoby niepełnosprawne lub dzieci niepełnosprawne, które nie ukończyły 16 roku życia. Nie trzeba już wykazywać, że przejazdy były związane z przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne. Można w ramach ulgi jeździć do lekarza, do pracy, na zakupy. Wysokość ulgi wynosi maksymalnie 2280 zł. Odliczenie przysługuje właścicielom lub współwłaścicielom samochodu osobowego, bez względu na stopień niepełnosprawności. Jeżeli samochód należy do majątku wspólnego małżonków, to nie ma znaczenia, na kogo jest zarejestrowany, ponieważ obydwoje małżonkowie są jego współwłaścicielami. Samochód powinien być używany w celach rehabilitacyjnych lub związanych z ułatwianiem codziennego funkcjonowania. Jeśli w rodzinie jest więcej niż jedna osoba niepełnosprawna, limit 2280 zł przysługuje każdemu z podatników mających na utrzymaniu osobę niepełnosprawną. Jeżeli z ulgi korzystać będzie jeden podatnik (np. matka albo ojciec), będący właścicielem samochodu osobowego, to skorzysta z odliczenia do wysokości 2280 zł, bez względu na to, ile osób niepełnosprawnych korzysta z samochodu osobowego. Natomiast w przypadku, gdy ulgę odliczać będzie dwóch podatników, tj. matka i ojciec mający na utrzymaniu osoby niepełnosprawne, to limit odliczenia dla każdego z podatników wyniesie 2280 zł.

Więcej informacji na stronie: http://www.niepelnosprawni.pl/ledge/x/642952